炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 明察宏观

文 财信研究院宏观团队 伍超明 胡文艳 李沫

核心观点

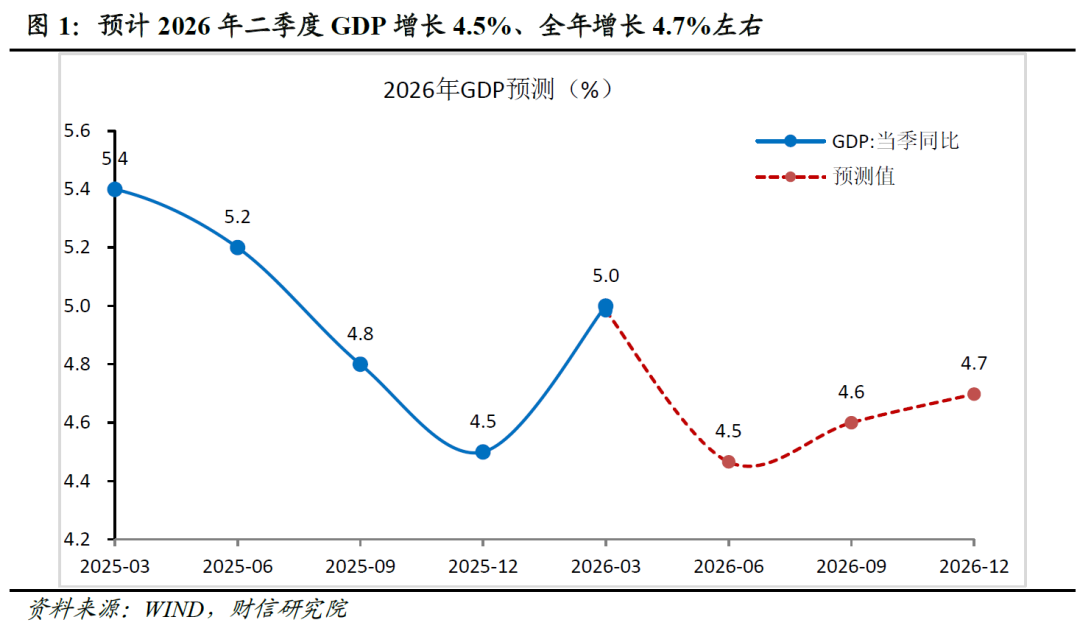

一、5月经济延续放缓,“供强需弱”与新旧动能K型分化凸显。供给端增速有所提高,高技术制造与现代服务业等新动能托底生产;需求端出口超预期高增(AI与高端制造拉动),但内需消费和投资加速走弱。物价端CPI 平稳而PPI 加速上行,金融面流动性整体充裕但实体信贷偏弱。总体看,新动能与外需提供支撑,内需不足仍是核心掣肘,亟待精准政策破局。展望未来,二季度经济承压(增速或至 4.5%),下半年随财政发力、外需持续支撑、消费基数扰动消退,有望重拾温和回升,全年 GDP 预计增长 4.7%。

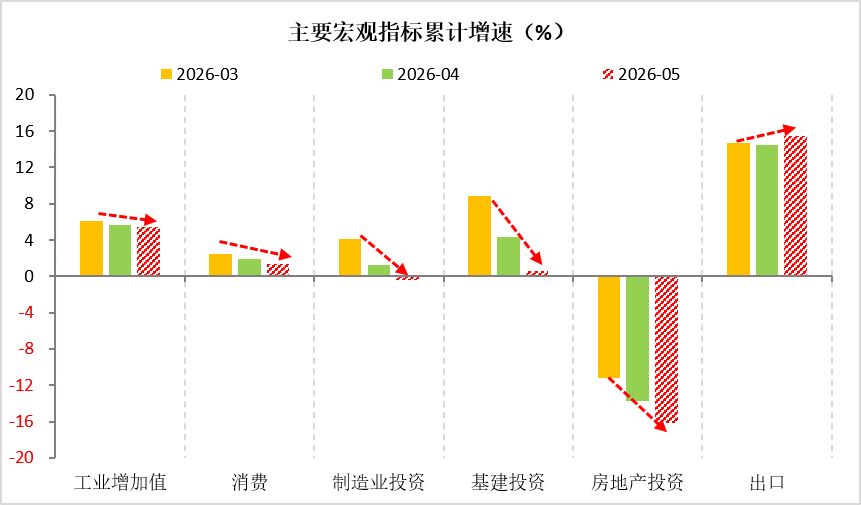

二、供给回升内需走弱,增长动能向新向优。5月经济运行延续“供给强于需求、外需强于内需、新动能强于旧动能”的分化格局,且态势有所加剧。生产端,工业与服务业生产小幅回升,但结构加速K型分化,装备制造业等新动能对规上工业贡献率近8成,传统行业延续疲弱。需求端,消费增速转负,“以旧换新”品类、基本生活类、中低收入群体消费全线走低,居民消费意愿审慎,但服务消费升级趋势明显。投资增速降幅超过去年全年,其中基建投资放缓至0.6%,传统基建负增长,新型基建成主要支撑;制造业投资同比下降0.4%,呈现 “中游强、上下游弱”特征;房地产投资降幅扩大至16.2%,拿地疲弱是主要拖累,“需求疲弱、库存高企、房价下跌、融资趋紧”的筑底态势未变。出口继续超预期增长,AI链条和高端制造是核心拉动力量,出口价格上涨和外需回暖也助推出口增速。

三、通胀:成本传导与内需偏弱,PPI-CPI剪刀差走扩。5月CPI同比走平,食品强于季节性与AI需求旺盛构成支撑,服务与能源分项环比由正转负则形成拖累;PPI同比加速上行、环比连涨8个月,核心支撑在于原油链中下游延续上涨与AI链需求持续释放。往后看,外部成本传导压力犹存,叠加国内需求持续偏弱,预计CPI将在1%上方温和震荡,PPI上行趋势延续,两者剪刀差或进一步走扩,需密切关注中下游行业面临的成本传导与盈利挤压压力。

四、金融:总量好于预期,结构亟待改善,财政加快发力必要性提升。5月社融、信贷规模均好于预期,但结构反映出居民、企业加杠杆意愿偏弱、财政发力节奏偏慢,加上M1逆势回升、居民存款减少,表明资金更多流向金融市场,实体信用扩张仍受阻。一是社融同比继续少增,财政发力节奏偏慢成主要拖累。二是信贷总量在票据冲量支撑下好于预期,但居民部门信贷继续收缩、企业中长贷尚未转正,私人部门信贷需求仍待提振。三是资金有所活化,M1增速超预期回升,存款向资本市场搬家趋势未改。往后看,财政、准财政亟待加速发力稳内需,社融增速或接近阶段性底部。

一、新动能与外需韧性支撑,供强需弱下内需待夯实

5月份经济延续了4月份的放缓趋势,总体呈现“生产端新动能挑大梁、外需韧性超预期”,但“内需修复放缓、实体信贷需求不足”的分化格局。当前经济“供强需弱”和新旧动能K型分化特征明显。

供给端,增速有所提高,新动能支撑作用进一步增强。5月规上工业增加值同比增长4.5%,较4月回升0.4个百分点;其中,装备制造业、高技术制造业分别增长9.5%和15.1%,显著高于工业整体水平,成为稳生产的核心支撑。服务业生产指数同比增长4.4%,较上月提高0.1个百分点,信息传输、软件和信息技术服务业,租赁和商务服务业等现代服务业增速明显领先,继续发挥“稳定器”作用。PMI生产指数超季节性稳定在51.2%,亦印证供给端保持韧性。

需求端,外需强于内需,投资增速放缓加速,且结构分化特征突出。5月出口同比增长19.4%,继续超预期,结构持续向新向优:集成电路出口额增速连续两个月超100%,自动数据处理设备增长66.1%,汽车出口增长39.1%,AI产业链与高端制造成为核心拉动力。相形之下,内需修复放缓且呈分化格局。消费同比下降0.6%,环比下降0.38%,汽车类、家用电器类、家具类等大宗消费拖累明显,但服务零售增长4.4%,远高于商品增速。1-5月固定资产投资降幅扩大至4.1%,环比下降1.6%;其中,基建、制造业均出现较大幅度放缓,房地产开发投资继续深度调整,民间投资信心仍待修复,但高技术产业投资增长4.5%。

物价端,CPI增长平稳,PPI进入加速上涨,上下游分化明显。5月CPI同比上涨1.2%,核心CPI增长1.1%,能源与旅游等服务是主要拉动项。PPI同比上涨3.9%,涨幅较上月扩大1.1个百分点,主要受国际大宗商品价格上行及国内有色、化工行业需求改善推动。PPI与CPI“剪刀差”有所扩大,上游价格回暖有利于企业盈利修复,但下游生活资料价格偏弱,成本向终端消费的传导仍不顺畅。预计6月份CPI、PPI分别增长1.3%、4.6%。

金融环境总体宽松,但实体融资需求不足。5月末社融存量同比增长7.7%,M2同比增长8.6%,显著高于一季度4.9%的名义GDP增速,流动性维持合理充裕。企业债券和股票融资等直接融资同比多增,对科技创新和重大项目的支持增强。但贷款需求不足,企业中长期贷款需求偏弱,居民部门短贷和中长贷均为负值,仍在继续去杠杆,折射出经济处于新旧动能转换的阵痛期,仍需政策呵护微观主体活力与投资意愿。

总体看,5月生产端新动能、外需和价格信号均处于改善中,但房地产调整、消费内生动能不足、投资信心偏弱等结构性矛盾未根本改变,“供强需弱”和新旧动能K型分化特征明显。

展望未来,二季度经济动能面临阶段性筑底。虽然出口韧性有利于短期经济稳定,但投资动能不足、消费面临“以旧换新”政策高基数扰动,二季度增长将边际承压。下半年,预计财政政策力度将加大,投资有望止跌企稳,同时出口在AI产业链资本开支、能源转型需求的支撑下仍有望保持强韧性,消费高基数扰动消退,经济有望重拾温和回升态势。预计二季度GDP增长4.5%左右,各季度呈“稳—落—升”的温和波动走势,全年约增长4.7%(见图1),名义GDP增速将明显高于实际增速。

二、经济:供给回升内需走弱,增长动能向新向优

(一)生产:工业、服务业均回升,结构加速K型分化

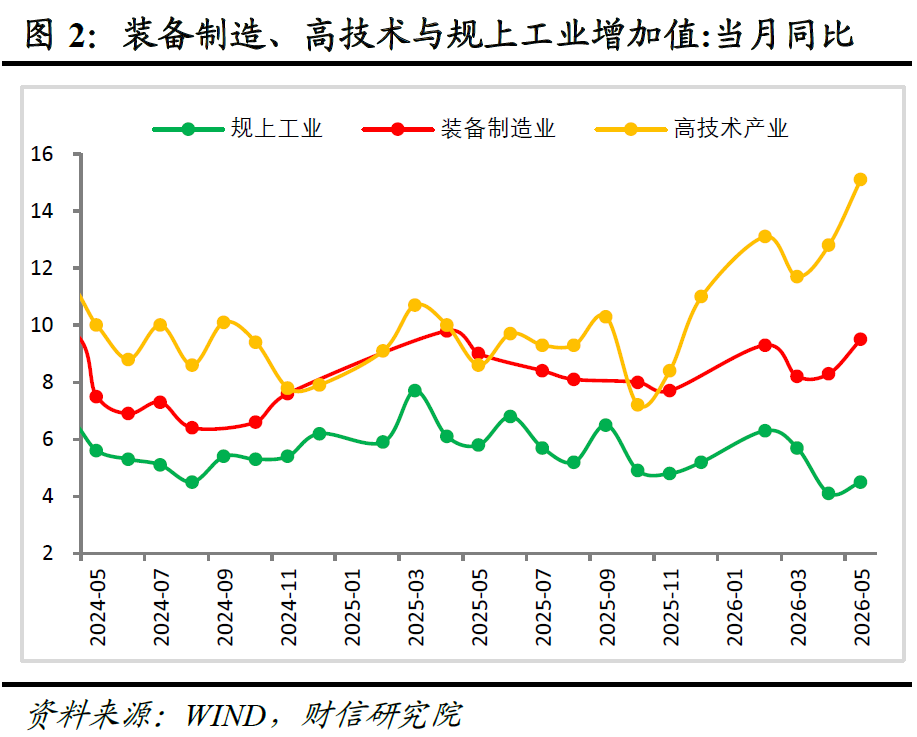

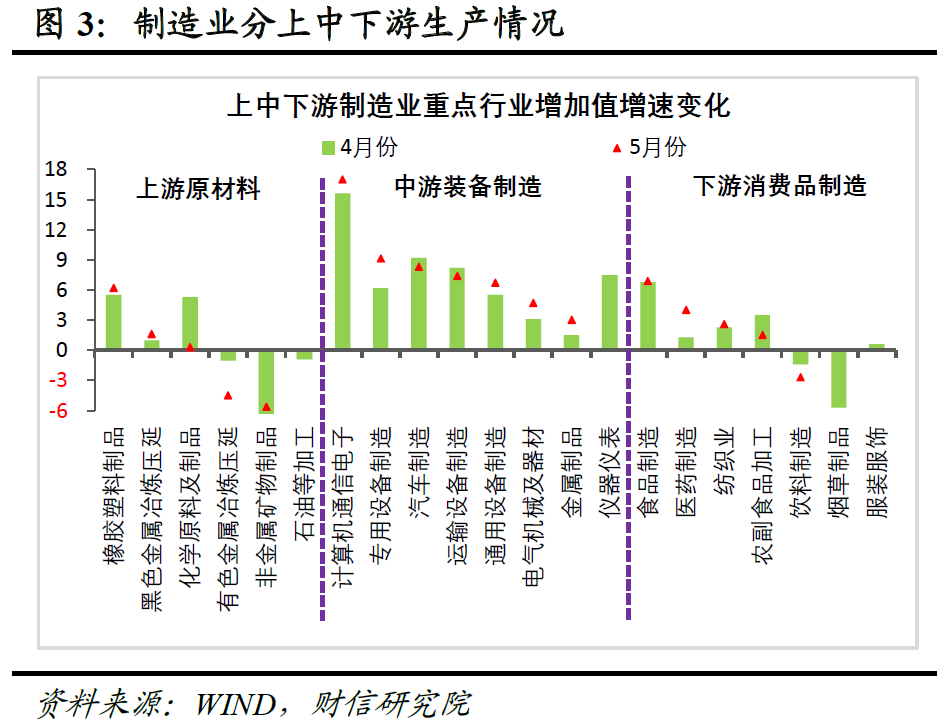

工业生产边际加快,新旧动能加速K型分化。5月份,规模以上工业增加值同比增长4.5%,较上月提高0.4个百分点,环比增长0.4%,较上月提高0.35个百分点,边际有所加快。分结构看,“新动能强、旧动能弱”的K型分化特征进一步强化(见图2)。从支撑因素看,在出口高增和国内产业升级需求的带动下,装备制造业、高技术制造业增加值分别增长9.5%、15.1%,增速较上月分别提高1.2、2.3个百分点,对全部规上工业增长的贡献率分别接近6成、8成。从偏弱环节看,受内需走弱、高油价冲击显现等影响,除装备制造业以外其他工业行业(占规上工业比重超6成)增加值增速仍不足2%,部分原材料和下游消费品制造业生产继续放缓(见图3),私营、外资企业生产亦继续走低。往后看,工业生产将面临“强出口+新动能+政策加力”上拉和“弱内需+高成本”下拉的双重博弈,预计二季度工业增加增速或降至4%左右;但随着政策加快发力显效,全年仍有望保持中高速增长。

服务业生产小幅回升,信息、商务服务等生产性服务为主要支撑。5月份,服务业生产指数同比增长4.4%,较上月提高0.1个百分点。分行业看,内部分化同样在加剧:一方面,受益于工业结构升级的牵引和资本市场的高景气,5月份信息传输软件和信息技术服务业、租赁和商务服务业、金融业生产指数分别增长11.3%、10.9%、7.0%,增速较1-4月份分别提高0.4、1.6、0.3个百分点,高于全部服务业较多。另一方面,受地产、消费等恢复偏慢的拖累,其他服务业生产活动相对偏弱,1-5月份服务业生产指数仅4.8%,较去年全年回落0.7个百分点。往后看,数字经济高景气、政策聚焦加力支持服务业扩能提质和加大“投资于人”力度等,继续对服务业生产形成结构性支撑,但其整体恢复仍依赖地产、消费企稳。

(二)消费:增速放缓,服务与商品K型分化

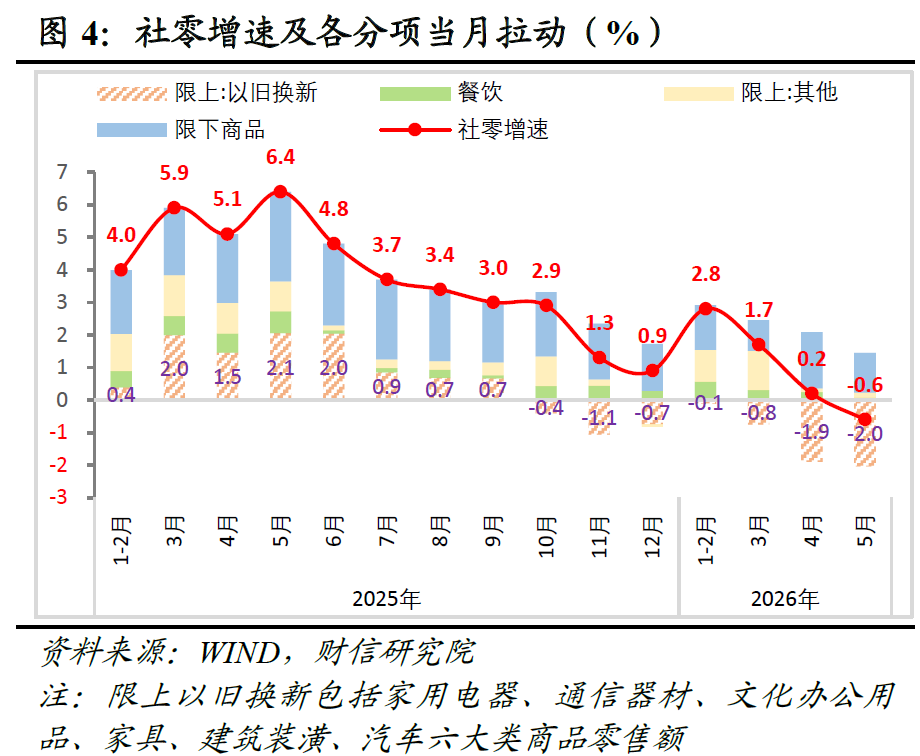

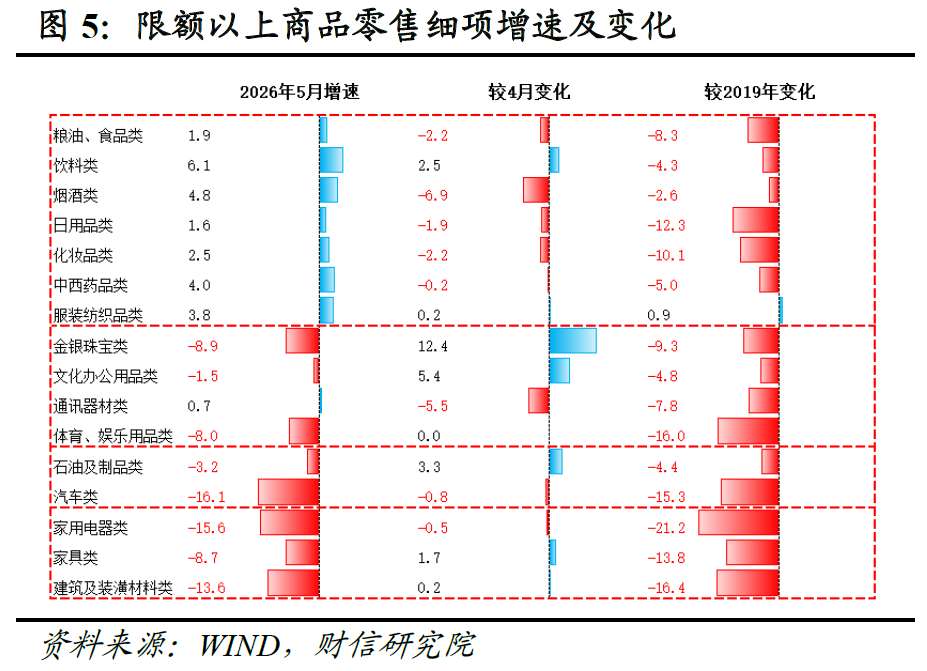

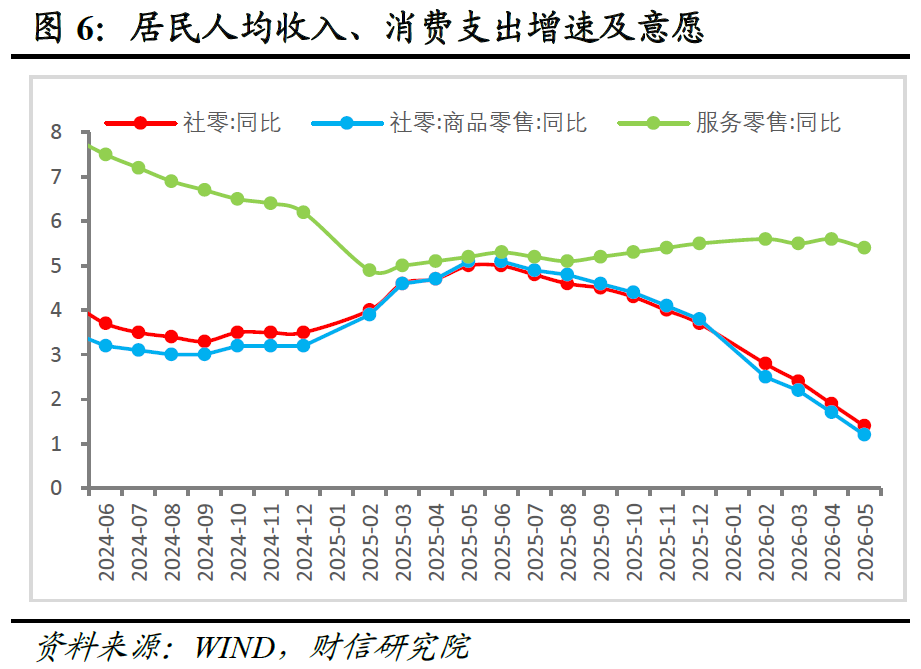

1-5月份社零同比增长1.4%,5月当月同比增长-0.6%,为2023年以来首次转负;从边际变化看,年内社零增速逐月放缓,环比增速已连续3个为负。这一回落虽部分受去年同期高基数的影响,但也反映出当前消费恢复动能疲弱,亟需政策助力改善。具体看,本月消费具体呈现四大特征:一是以旧换新相关的六大品类拖累显著,其对社零增速拉动为-2个百分点,相比上月负向拖累还扩大0.15个百分点(见图4)。其中,汽车消费同比增长-16.1%,仅此一项就拉动社零降低1.5个百分点;同时家电、家具、建筑装潢零售额增速均为较大幅度的负增长(见图5),主要与去年同期高基数密切相关。二是反映出中低收入群体消费的限额以下商品消费回落较多,限额以下商品消费对社零的拉动较上月回落约0.5个百分点,既与去年同期基数抬升相关,也与中低收入群体就业增收困难密切相关。三是基本生活类消费品增速亦回落至偏低水平。5月粮油食品、中西药品等生活必需品消费增速分别增长1.9%、4.0%,低位继续放缓,反映出当前居民消费极度克制的特征。四是消费结构K型分化,服务向上、商品承压。1-5月份服务零售额同比增长5.4%,增速快于商品零售额增速4.2个百分点,两者自去年下半年以来呈现出显著“K”型分化特征(见图6),反映出消费升级长期趋势的力量。

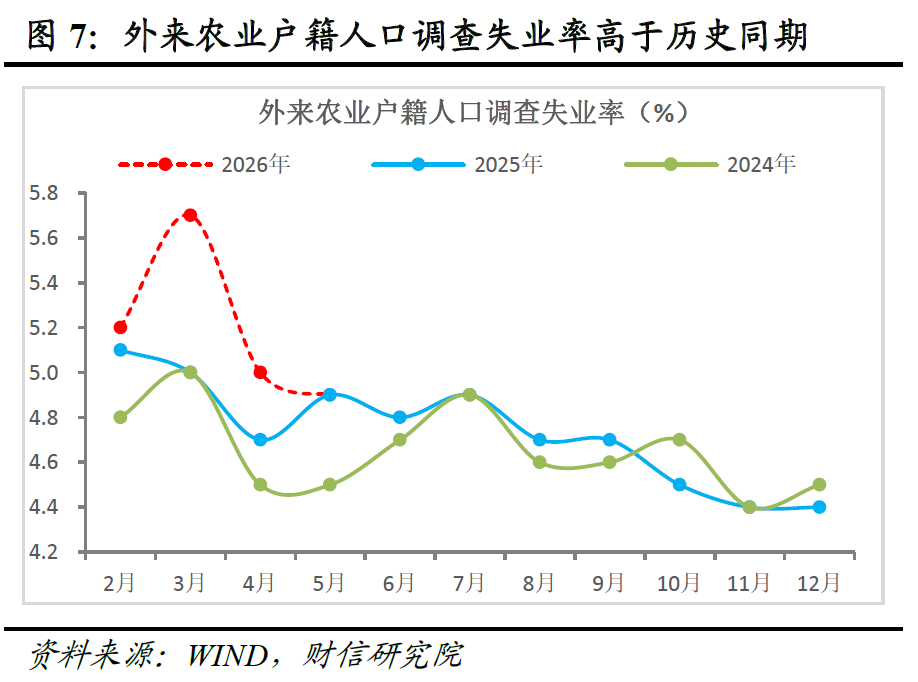

往后看,随着以旧换新相关品类的高基数拖累显著缓解,加上稳增长、稳就业政策发力显效,社零增速放缓压力最大的阶段或正逐渐过去。但经济K型分化加剧,居民就业、增收压力较大(见图7),从根本上制约消费能力与意愿,叠加外部输入性成本压力逐步显现,社零增速偏弱格局短期未变。当前畅通经济循环、推动消费回归,仍离不开强有力的政策外力支持,以应对新旧动能K型分化下的就业错配与增收难题,居民部门自发性消费恢复或非常有限。

(三)投资:三大类投资全面回落,财政政策发力可期

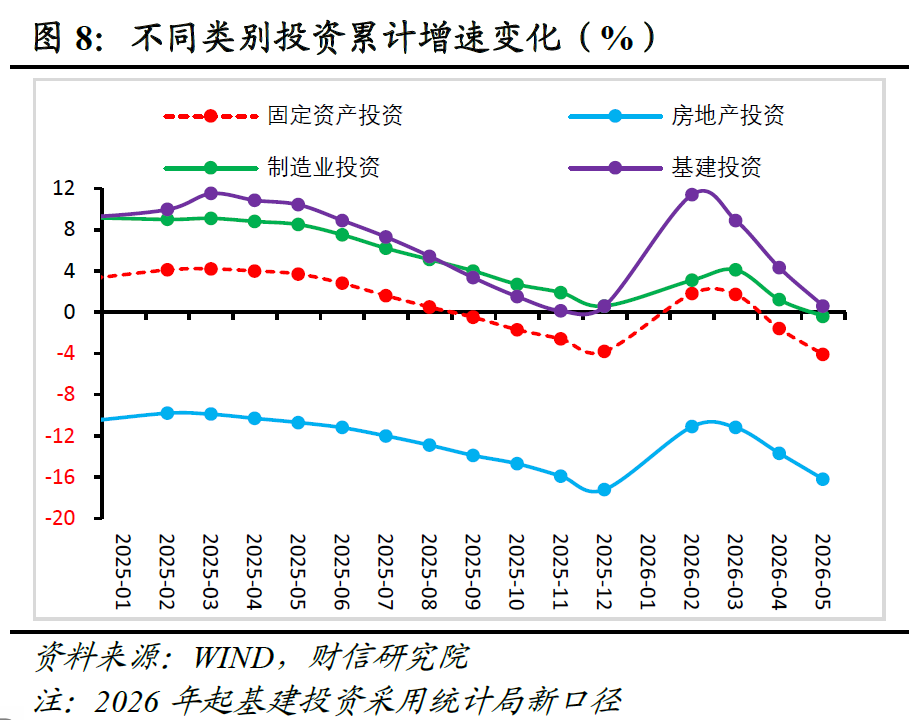

投资增速全面回落,下半年政策托底作用或增强。1-5月份固定资产投资同比下降4.1%,降幅较上月扩大2.5个百分点,且已超出去年全年降幅0.3个百分点。其中,受制于成本上涨与盈利偏弱,民间投资同比下降7.1%,降幅扩大1.9个百分点,投资意愿降至历史低位;国有控股投资由增长2.5%转为下降0.4%,边际降幅高于民企,反映出政策托底效应有所走弱。从结构看,三大类投资增速均回落,边际降幅呈“基建>房地产>制造业”特征。1-5月份基建、房地产、制造业投资累计增速,分别较1-4月份回落3.7、2.5和1.6个百分点,呈现出“基建支撑明显退坡、制造业转负、地产降幅扩大”的格局(见图8)。究其原因,高温多雨天气扰动施工、政策效应退坡、外部供给和成本传导压力、以及新旧动能转换阵痛均构成拖累。往后看,在稳增长压力凸显、外部环境趋于稳定的背景下,预计财政发力节奏有望加快。在“十五五”重大项目加快落地、新动能形成引领以及基数走低的共同支撑下,下半年投资增速有望企稳回升。结构上,基建投资在财政发力与“六张网”项目支撑下有望温和回升;制造业投资结构有望持续优化,但K型分化下整体或低位运行;房地产投资则大概率维持筑底调整。

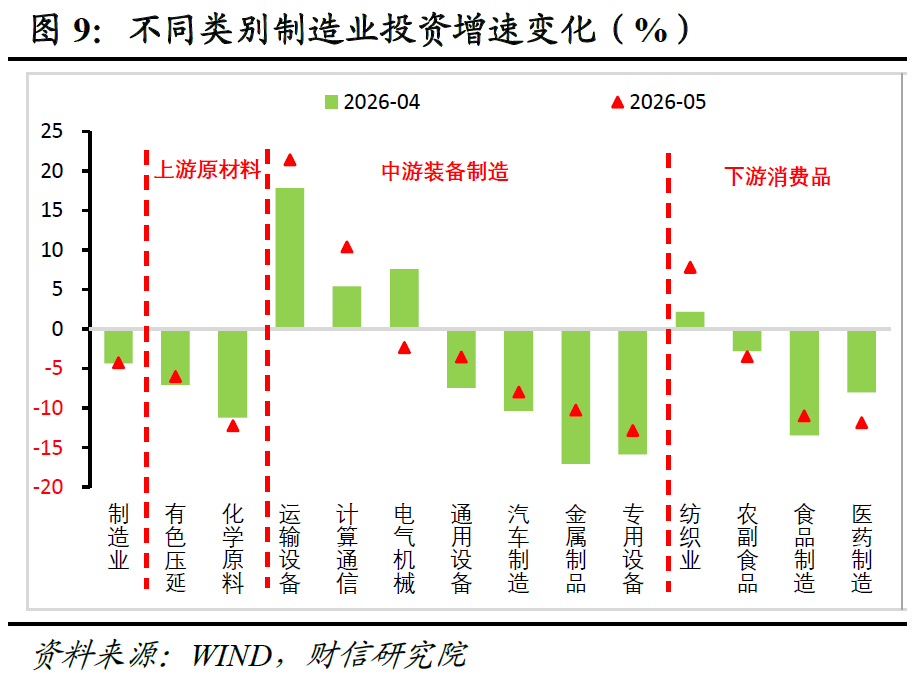

制造业投资转为小幅负增长,结构上“中游强、上下游弱”。1-5月制造业投资同比下降0.4%,较1-4月回落1.6个百分点,由正转负;但倒推当月同比下降4.2%,降幅较上月收窄0.1个百分点,出口和新动能对其韧性形成支撑。分行业看,结构分化显著,呈现“中游强、上下游弱”特征。具体看,受国内投资需求回落及成本抬升压力影响,有色金属压延、化学原料等上游行业投资增速延续负增长;中游装备制造业投资当月增速普遍回升,主要源于AI和出口需求支撑,但政策托底效应有所退坡(设备工器具购置累计增速较1-4月回落2.2个百分点至9.3%);下游消费品制造业投资增速则涨跌互显,“外需强、内需弱”是主要主因(见图9)。往后看,产业升级、供应链安全及政策支持将继续对制造业投资形成支撑,但受中下游成本抬升,以及房地产和消费等内生动能依然偏弱的影响,预计短期制造业投资大概率维持低位运行。

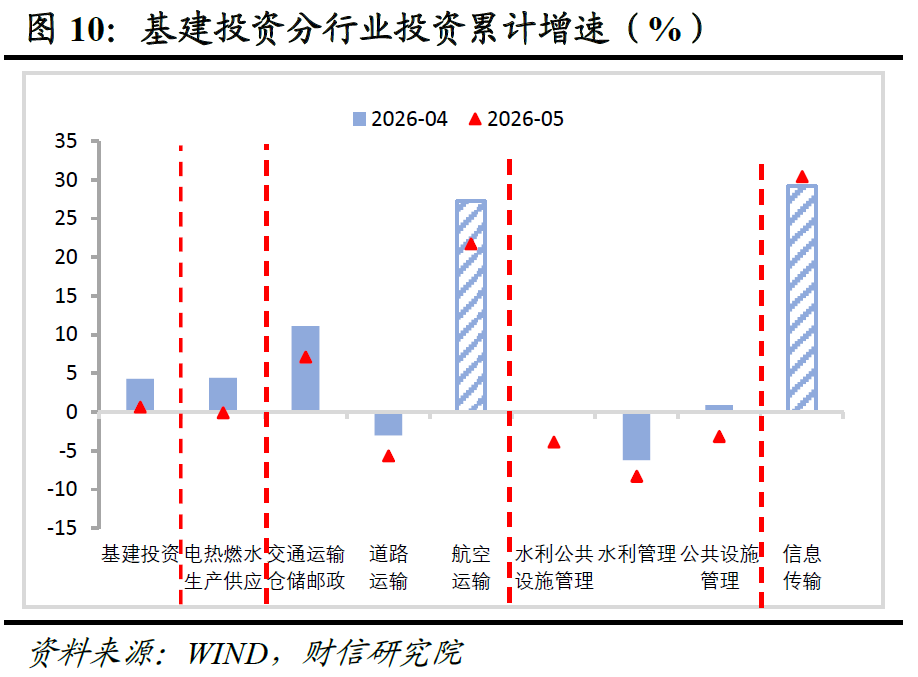

基建投资继续放缓,新型基建成主要支撑。1-5月基建投资同比增长0.6%,较1-4月回落3.7个百分点,边际降幅居三大类投资之首,对整体投资的支撑作用减弱。增速放缓主要有两方面原因:一是专项债发行节奏放缓,4-5月单月发行规模均不足2000亿元,前5个月进度已落后去年同期3.1个百分点;二是地方优质项目储备不足,叠加去年结转资金基本投放完毕,抑制了投资动能。分行业看,传统基建投资增速陷入负增长,新型基础设施建设则维持高增长。如1-5月航空运输业、信息传输业投资增速均在20%以上,但道路运输、水利管理、公共设施管理等投资增速均录得负增长(见图10)。往后看,随着存量财政政策加快发行使用、新型政策性金融工具启动,以及“六张网”项目加快布局,基建投资有望继续发挥引领作用,呈现温和回升态势。未来重点发力方向将聚焦传统基建数智化改造、算力网络等新型基建及安全韧性强基工程。

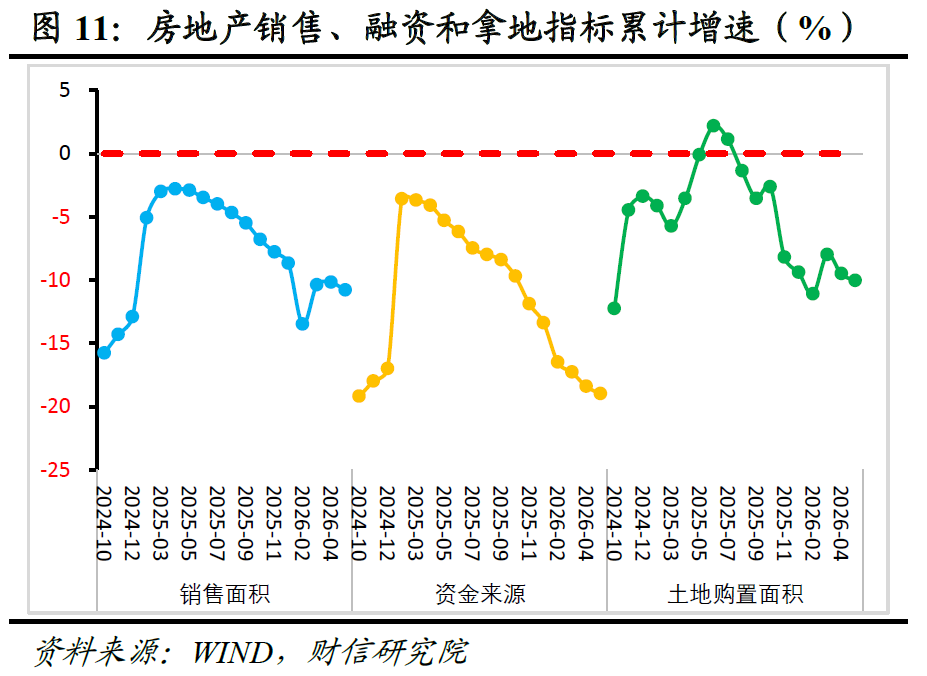

房地产投资降幅扩大,拿地疲弱或为核心拖累。1-5月份房地产投资同比下降16.2%,降幅较1-4月份扩大2.5个百分点(见图8)。同期施工面积降幅仅微扩0.2个百分点至12.3%,低于投资增速降幅扩大幅度,或反映出土地购置走弱是投资增速下滑的主要拖累。预计未来房地产投资将继续处于震荡筑底阶段。一是居民购房需求延续收缩态势。1-5月份商品房销售面积同比下降10.8%,商品房销售额同比下降13.5%,降幅分别较上月扩大0.6和收窄1.1个百分点。二是房地产库存去化压力高企。虽然商品房待售面积同比微降0.4%,但存销比持平于4月份的11.2倍,仍处于历史高位。三是房价延续下跌趋势。5月70个大中城市新建商品住宅价格指数环比下跌0.2%,同比降幅收窄0.1个百分点至-3.6%。四是领先指标延续疲弱态势。1-5月房地产开发资金来源同比降幅扩大0.6个百分点至-19.0%;5月100大中城市成交土地占地面积(TTM)降幅扩大0.5个百分点至-10.1%,显示出房企在融资、拿地以及销售端均未见止跌迹象(见图11),预示着房地产投资仍在寻底过程中,市场企稳仍需政策进一步加力支持。

(四)出口:AI链条和高端制造是核心拉动,价格因素助推

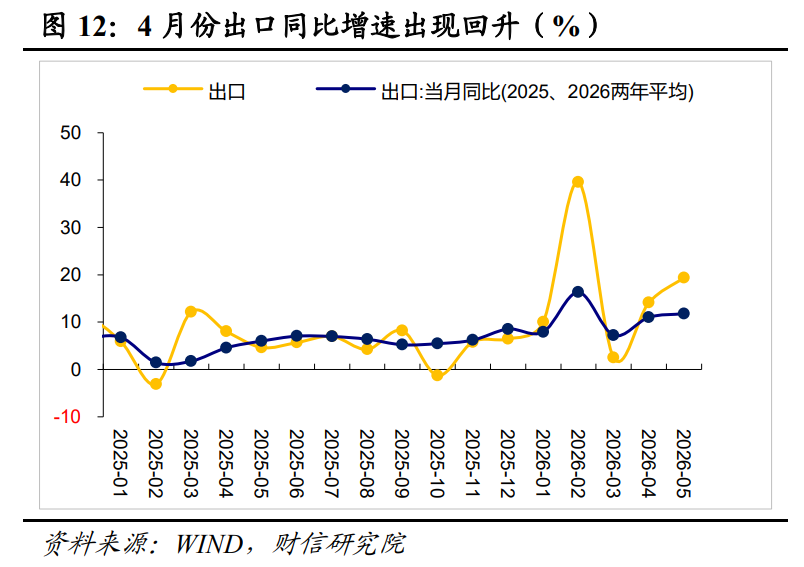

2026年1-5月进口和出口分别增长24.5%和15.5%,均处于2021年以来的高增长区间,呈现“出口韧性、进口更强”特征。5月当月,进口和出口分别增长27.4%、19.4%(见图12)。出口回升主要源于四方面因素:

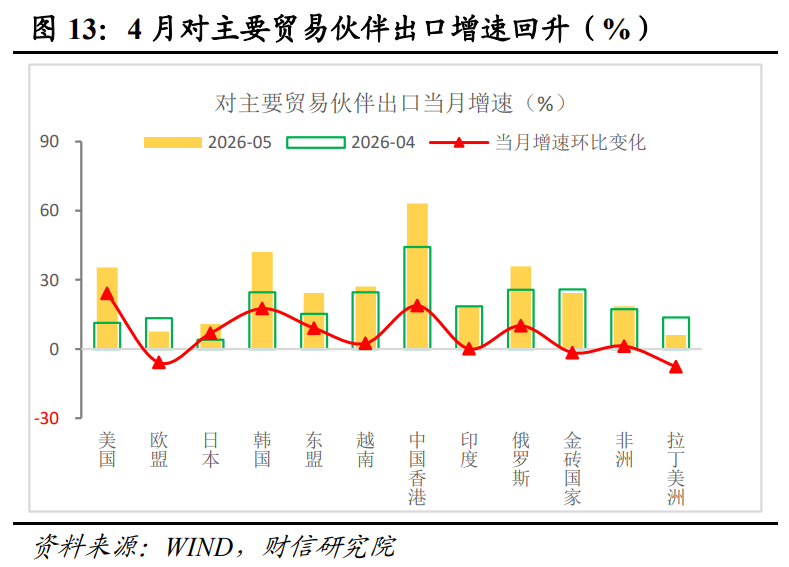

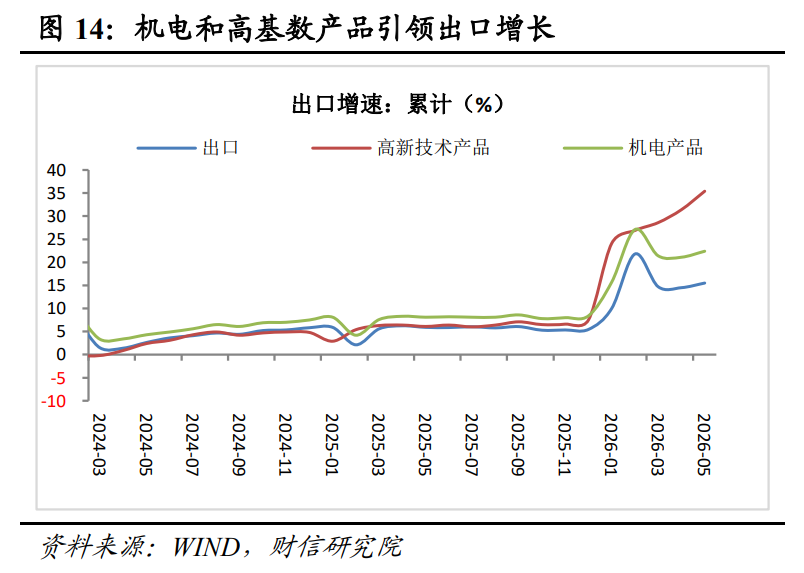

一是低基数的助推。2025年5月出口增长4.7%,较同年上月降低4.3个百分点,基数有所降低,今年5月剔除基数扰动后的两年复合增速仍达到11.8%,较4月份高出0.8%,表明基数降低有助推作用,但不是主要原因。二是出口多元化和对主要贸易伙伴出口保持高增长。5月对美出口增长35.4%,较4月大幅回升24.1%,凸显中美关系改善的影响;同时对东盟、欧盟、金砖国家、韩国、非洲出口增长强劲,分别增长24.3%、7.6%、24.3%、42.1%、18.6%(见图13)。三是出口结构继续优化,AI链条和高端制造是核心拉动。5月机电产品占比63.9%,增长27.4%;当月集成电路出口金额同比增长111.4%,自动数据处理设备、高新技术产品、汽车等增速也都在30%–70%区间,对整体出口贡献超过一半,其中出口价格上涨对出口增速的拉动功不可没。四是全球制造业景气指数PMI继续稳定在52.6%的偏高水平,美国和欧盟制造业PMI也均处于51%上方,外需韧性为出口提供了支撑。

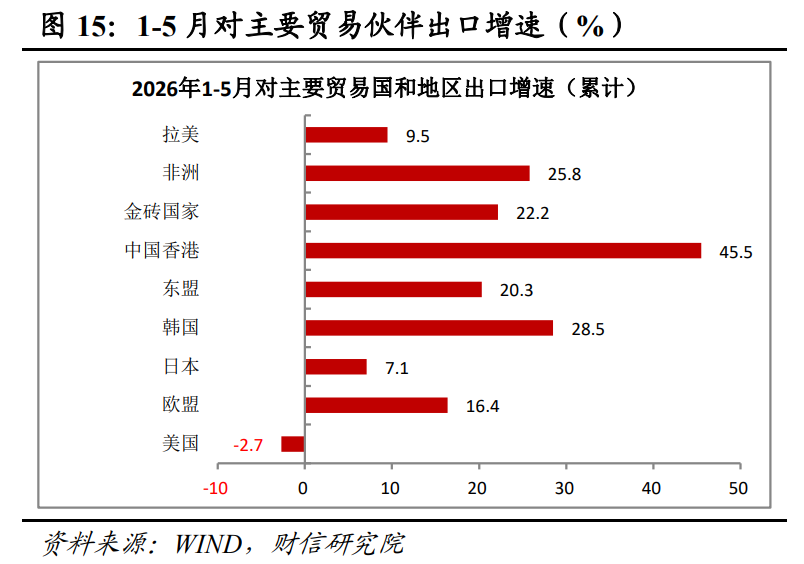

展望年内,我国出口有望保持强韧性,预计全年增长10-15%左右。一是产业竞争力强、结构升级持续加快,机电和高技术产品成为“主引擎”。从出口占比看,1-5月机电和高技术产品分别达到63.6%、28.3%;从出口增速看,1-5月两者分别达到22.4%、35.4%,高出同期出口增速6.9、19.9个百分点(见图14)。二是出口市场多元化与产品结构优化。尽管对美国出口同比下降2.7%,但随着中美关系的改善,降幅在快速收窄,较1月份收窄超20个百分点;同时对东盟、欧盟、非洲以及金砖国家、共建“一带一路”国家等“非美市场”依然保持了20%左右的高增速(见图15)。从产品看,新能源汽车、工业机器人等高技术产品势头强劲,数字与绿色贸易的支撑作用显著增强。从链条看,我国深度嵌入占全球AI贸易62%份额的亚洲半导体供应链,有望持续分享产业红利;从外部催化看,中东战事不仅加速了全球能源安全转型从“共识”走向“落地”,更直接拉动了我国“新三样”产品的出口需求。三是全球贸易放缓叠加中东地缘风险,对我国出口形成一定压制。据WTO预测,2026年全球商品贸易量增速将从4.6%骤降至1.9%;若中东战事推高油价并长期持续,该增速可能进一步探底至1.4%,我国出口面临的外需环境更趋复杂。

三、通胀:成本传导与内需偏弱,PPI-CPI剪刀差走扩

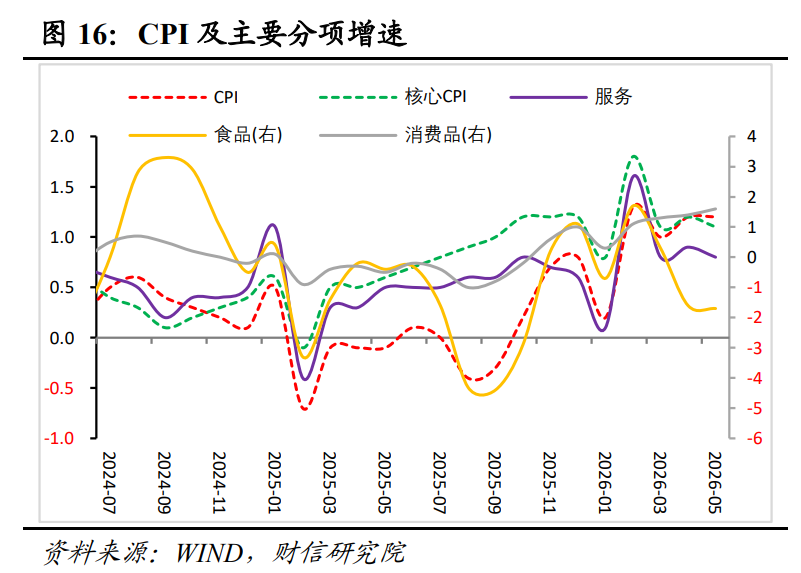

CPI:外部扰动减弱,内部涨价动能不足。5月CPI同比持平于上月的1.2%,核心CPI同比略降至1.1%,维持窄幅波动态势(见图16)。环比看,CPI环比下降0.1%,略高于近10年同期均值0.1个百分点,结构上呈现“两支撑、两拖累”。支撑项在于食品与部分商品:食品价格环比降幅收窄至-0.4%,高于近10年同期均值0.8个百分点;通信工具环比上涨1.5%,连续6个月正增长,反映出AI需求旺盛。同时衣着价格环比由下跌0.3%转为上涨0.6%,则反映出前期能源成本的一定滞后传导。拖累项在于服务与能源:服务环比由涨转跌,较上月回落0.6个百分点,弱于历史均值,反映内需偏弱;受国际原油价格高位震荡影响,交通工具用燃料环比由上涨11.5%转为下跌0.3%。整体看,食品与外部输入性因素构成短期扰动,服务价格偏弱与中下游涨价受阻,仍是CPI中枢抬升的核心掣肘。

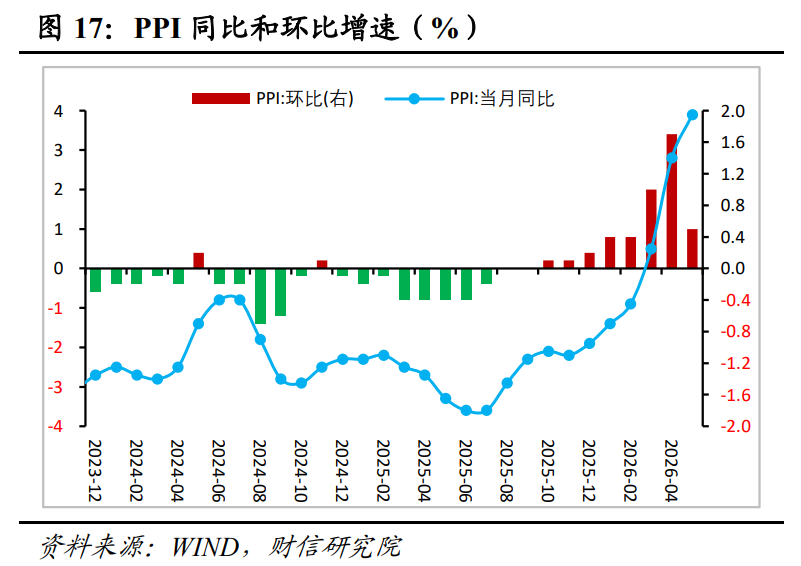

PPI:同比超预期,成本传导和新动能涨价是核心支撑。5月份PPI同比增长3.9%,较上月回升1.1个百分点;环比上涨0.5%,虽然较4月回落1.2个百分点,但已连续8个月正增长(见图17)。结构上看,原油链中下游传导与AI链需求构成PPI环比上涨的核心支撑。一是原油链中下游延续涨势,贡献近4成。受国际油价高位震荡影响,油气开采等上游行业环比降至0附近;但化工、纺织、橡胶塑料等原油链中下游行业延续上涨。据测算,原油石化链拉动PPI环比上涨0.18个百分点,贡献度约4成,显示原油价格上涨的滞后传导。二是AI链需求持续释放,贡献超2成。AI相关行业(电气机械制造+计算机通信)拉动PPI环比上涨0.12个百分点,且已连续8个月环比正增长,新动能涨价趋势已形成。此外,受安全生产排查力度加大及夏季需求增加影响,煤炭、钢铁等商品普遍上涨,影响PPI环比上涨0.13个百分点。

整体看,本月CPI窄幅波动、PPI超预期上涨,PPI-CPI剪刀差显著走扩。往后看,虽然美伊冲突有所缓解,但能源基础设施修复尚需时日,叠加国内需求持续偏弱,预计CPI将继续在1%上方温和震荡,PPI上行趋势或延续。初步测算,6月CPI、PPI同比增速分别在1.1%、4.1%左右,未来PPI与CPI剪刀差或进一步走扩。这意味着中下游行业仍面临成本传导与盈利挤压压力,后续需密切跟踪霍尔木兹海峡通行情况、油价中枢变化,以及中下游行业的盈利分化态势。

四、金融:总量好于预期,结构亟待改善

5月份,新增社融、贷款规模均略好于市场预期,但结构尚未明显改善,居民、企业加杠杆意愿偏弱、财政发力节奏仍偏慢;同时,M1增速超预期逆势提高0.5个百分点,居民存款继续减少,反映出资金活化程度提高,金融市场流动性充沛。具体看:

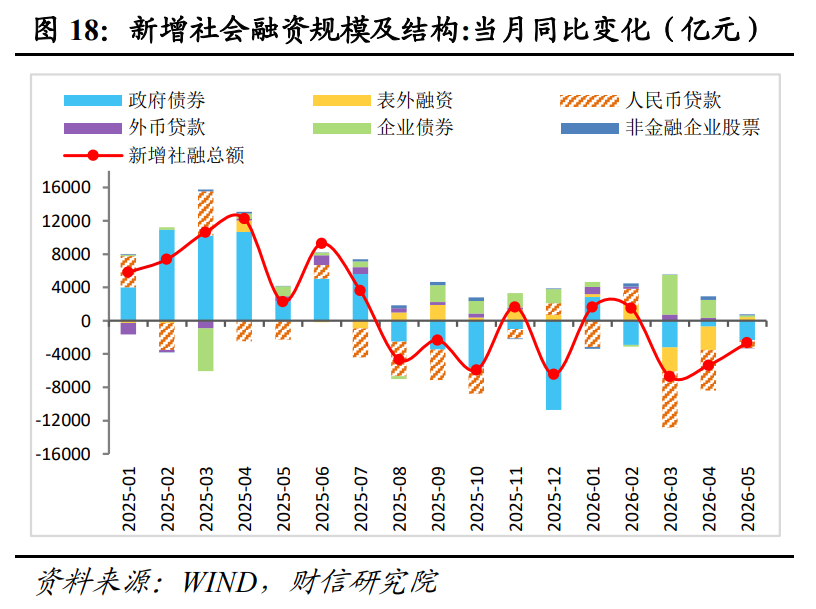

社融:同比继续少增,财政发力节奏偏慢成主要拖累。5月新增社融2.03万亿元,好于市场预期,但仍低于去年同期和近五年同期2636、1140亿元。分结构看(见图18),表内外贷款的拖累明显减轻,财政发力节奏持续偏慢。政府债券方面:5月同比少增2349亿元,贡献了社融近九成的同比少增额(见图18),1-5月累计同比少增6340亿元,今年财政发力节奏并未明显前置。表内外贷款方面:人民币贷款(社融口径)、表外未贴现银行承兑汇票分别同比少增958亿元、少减少435亿元,两者对社融的拖累较3、4月份明显减弱,但主要依靠票据冲量,反映政策逆周期调控的影响。直接融资方面:企业债券、非金融企业股票融资分别同比多增184、146亿元,自去年二季度以来两者总体维持改善态势,年内合计同比多增超8000亿元。这主要与政策支持直接融资,以及流动性充裕背景下企业发债成本低等因素相关。往后看,尽管6-7月份社融增速仍面临基数抬升压力,但随着财政、准财政等政策加快发力(无增量政策情形下,6-12月政府债券将同比多增近7000亿元),社融增速或接近阶段性底部,下半年有望触底回升。

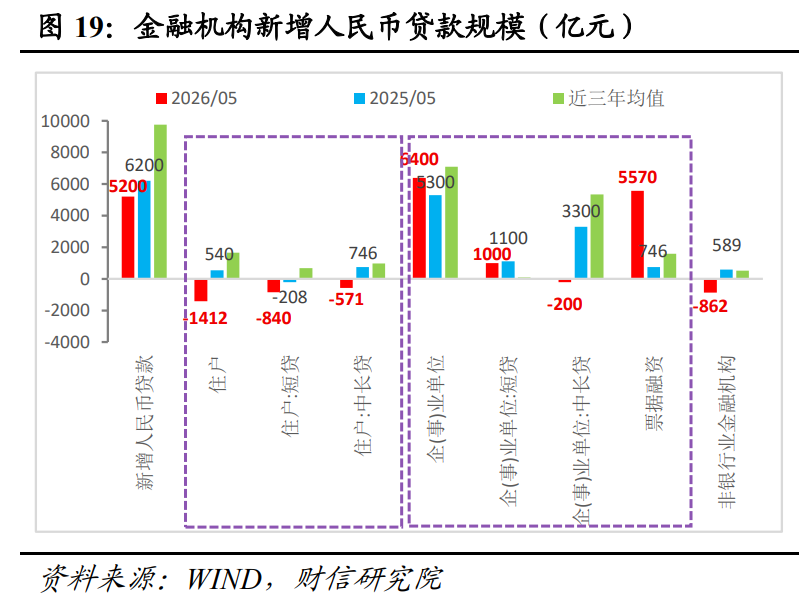

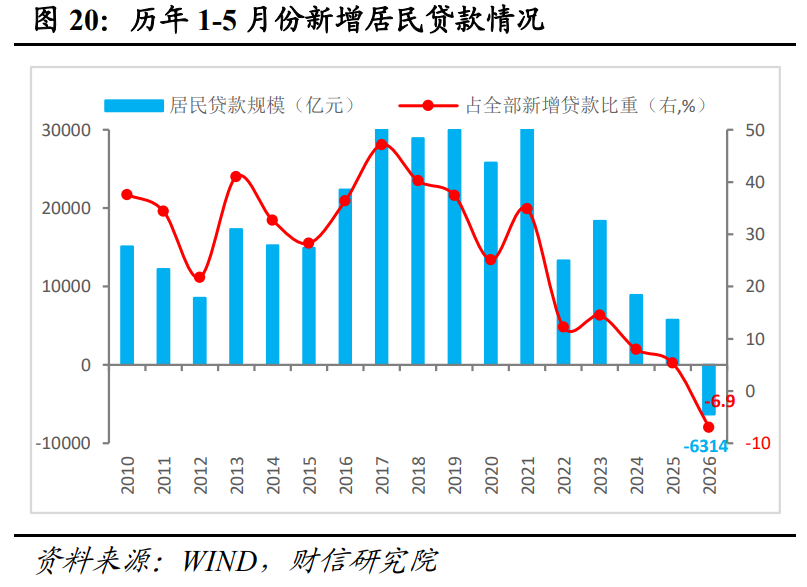

信贷:总量好于预期,结构尚未好转,居民、企业融资意愿均待提振。5月新增人民币贷款5200亿元,环比改善且好于市场预期,但仍低于去年和历史同期水平较多。此外,信贷结构并未显著好转(见图19),表现为:一是票据冲量特征显著,同比多增4824亿元,是支撑信贷总体平稳的关键力量。二是居民部门信贷继续收缩,居民新增短贷、中长贷均未转正,1-5月份居民部门新增贷款为-6314亿元(见图20),表明居民仍在继续提前还贷。今年地产销售情况不算太差,但居民信贷数据持续走弱,两者形成背离,一方面与居民首付比例提高(贷款减少)、二手房成交占比高等相关,另一方面本质上仍反映出居民在就业预期不稳、债务压力偏高等多重约束下,加杠杆意愿不强。三是企业中长贷尚未转正,5月企事业单位新增中长贷-200亿元,极为罕见地连续两个月为负,同比少增3500亿元。这既主要与输入性通胀和经济K型分化背景下,企业自主投融资决策仍偏谨慎相关;也源于财政及准财政工具使用节奏偏慢(如PSL2-5月净减少3545亿元),导致配套信贷需求偏少。

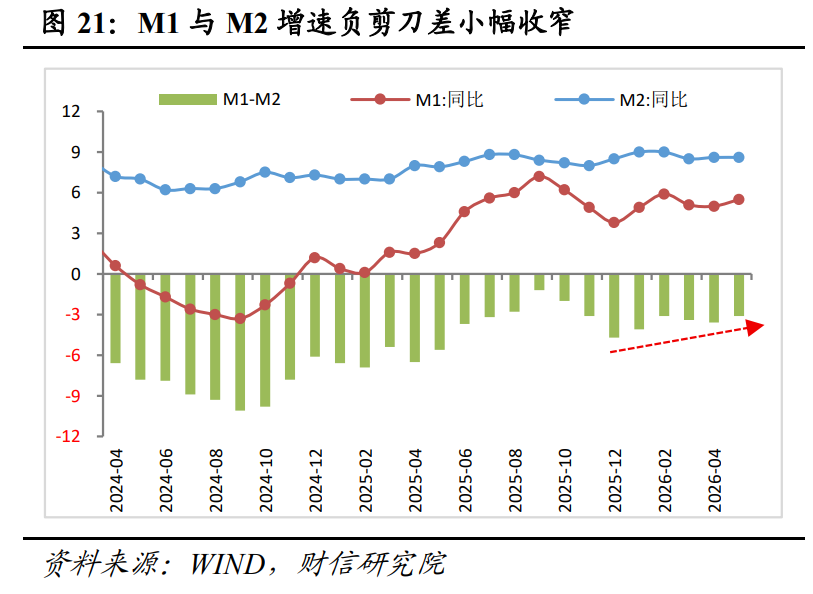

货币:M1增速超预期回升,存款向资本市场搬家趋势未改。M1方面:5月增速在去年基数提高的基础上仍加快0.5个百分点至5.5%(见图21),其中单位活期存款提高1.7个百分点,为主要贡献力量,或主要与企业盈利改善、企业结汇增加、财政支出速度加快相关。M2方面:5月增速持平上月为8.6%,表现略好于预期,支撑M1提高的因素同样对M2形成助力,但贷款创造存款的信用派生偏弱亦对其形成一定下拉作用,两股力量形成对冲。存款结构方面:居民新增存款同比少增5800亿元、非银存款同比少增500亿元,尽管非银存款未延续同比多增,但其规模仍维持在万亿元水平且居民存款持续减少(1-5月累计同比减少2.7万亿元),反映出资金向资管产品和资本市场转移的趋势或尚未改变。

往后看,面对私人部门加杠杆意愿持续偏弱、内需不足问题突出,财政货币协同加快发力的必要性增强。预计财政、准财政工具投放速度有望加快;货币政策维持宽松基调,保持流动性充裕,更重结构性工具精准发力与协同创新,降准降息时点后移。

]article_adlist-->

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

]article_adlist-->

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

股票实盘配资提示:文章来自网络,不代表本站观点。