]article_adlist-->

]article_adlist-->最保守的决策,带来了最激进的增长。

]article_adlist-->

]article_adlist-->出品 | 华商评论

大多数人谈创业风格,最后归结为两种:激进的赌徒,和保守的胆小鬼。

但安克创新CEO阳萌说他两个都是。

"我们是一个激进的保守主义者,保守是一开始10块钱里最多投5块6块钱,不会全投出去,激进是每次总会把那5块6块钱投出去。"

这句话值得认真拆解——不是因为它有多复杂,而是因为大多数人听到它的第一反应是矛盾的:一个人怎么可能同时是激进和保守的?

一个被用错的伪二分法

我们习惯把"激进"和"保守"看成一条轴上的两端,创业者要么偏激进,要么偏保守。这个框架本身有问题。

因为"激进"和"保守"描述的根本不是同一件事。

激进,描述的是执行力:一旦决定了,下手有多果断、投入有多大。

保守,描述的是标准:进场之前的门槛有多高、筛选条件有多严。

这两个维度是正交的,完全可以同时成立。

一个人可以有极严苛的进场标准(保守),但一旦过了这道门槛,就毫不迟疑地大规模投入(激进)。这不是矛盾,这是结构。

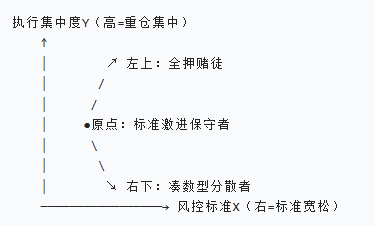

激进-保守决策矩阵

把这两个维度画成2×2矩阵,能看到四种类型:

阳萌的"激进保守主义者"在左上角。

最危险的不是右上角(等到最好机会再全力出手,只是慢),而是右下角——凑数投资型。这类人每次都出一点资源,看起来"参与了",但因为没有清晰标准也没有真正押注,最后哪个方向都没做起来。

这个2×2矩阵是基于阳萌“激进保守主义者”这一概念所做的结构化拆解,不是安克原创,类似的结构也在投资和决策领域早有先例,拿来对照,能更清楚地理解阳萌说的是什么。

Nassim Taleb 的 Barbell Strategy(哑铃策略):把资产/精力分成两极——绝大部分放在极保守的位置(低风险低回报),小部分放在极激进的位置(高风险高回报),主动放弃"中间地带"的折中选项。理由是:中间地带承受风险,但没有相应的高回报。

这和激进保守主义者的逻辑有一个共通点:拒绝在不值得冒险的地方出手,在值得的地方则毫不迟疑。

不过,明显两者的实现路径不同。哑铃策略主张将资源分配到两极(极保守和极激进),主动放弃中间地带;阳萌的方式则是每次将约一半的资源投出去,保持比例不变,让盘子在持续复利中自然扩大。

Kelly Criterion(凯利公式):用于投资,公式核心是:每次押注的比例,应当与你判断的胜率和赔率挂钩。胜率越高,下注比例越大;胜率不确定时,保守出手。

这对应"激进"的量化逻辑:不是因为"有信心"就全押,而是因为胜率计算结果支持大幅押注。

巴菲特的投资风格:买入标准极严(理解的行业、有护城河、价格合理),常年看大量公司,多数不买。但一旦决定买,往往是重仓长持。外界常标签他"保守",但他的执行其实相当激进——核心股票仓位集中度极高。

用矩阵看:他和阳萌在同一个象限。区别在于"标准"的内容不同——阳萌的标准是品类规模(年销售规模不超过500亿美金为进场门槛,来自访谈原文)和人(1号位对不对),巴菲特的标准是行业理解度和护城河。

盘子越大,"一半"越大

阳萌说:"我最开始10块钱,投了5块,挣了20块钱回来,这时我有25块钱,我还会再投一半,12块5,我的盘子越来越大,我一定是坚定会把一半钱往外投的。"

这是激进保守主义者真正的复利机制:不是因为每次都赢,而是因为赢的时候盘子在变大,而"投出去的比例"保持在一个大致稳定区间(大约一半)——所以绝对金额越来越大,每次出手的势能也越来越强。

从外部看,安克的每次决策都"很保守":进入新品类先做5系(中端品质),不做最难的超级品类,边打边看。但拉长时间线,安克从充电宝到储能到安防到芯片,品类数量持续扩张,每一次都是"盘子更大的时候再投出去一半"。

这就是为什么"每一步看起来都很保守",但15年后的结果是持续放大的激进过程。

最难的不是选哪个象限,是维持在那个象限

激进保守主义者面临两个方向的压力:

一是向左上走(变成全押赌徒)——某次大赢之后,开始放松进场标准,什么都投,理由是"我有感觉"。

二是向右下走(变成凑数型)——面对不确定性,开始降低执行力,每个方向都出一点,谁也不得罪,但谁也没真正支持。

阳萌说"我们的性格很稳定,不会上来就做那种最难的事"——这不是谦虚,而是在说:他们主动选择了不进超级品类,因为那个象限的确定性更低,与其进去拼不确定,不如在有把握的象限里把执行力做满。

这个选择看似简单,但维持它需要的不是一次判断,而是每一次面对诱惑时的克制。

激进保守主义者的真正难点,不是决定投多少,而是同时回答两个问题:进场的标准是什么?一旦进场,你敢投多少?

那下一次你面对不确定的选择时,你手里有10块钱。你敢押出去的那一部分,押在哪里?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股票实盘配资提示:文章来自网络,不代表本站观点。